Este texto foi escrito por Paulo Boghosian, co-head do TC Cripto

O mercado de criptoativos vive um de seus momentos de maior incerteza desde que acompanho essa classe de ativos. Arrisco dizer que, desde o hack em 2014 da corretora Mt.Gox, que correspondia a cerca de 80% do volume negociado na época, não víamos um cenário de risco sistêmico tão alto no mercado de criptoativos.

É importante pontuar que não estamos falando aqui do Bitcoin. Estamos falando da infraestrutura construída no mercado dos criptoativos, dos participantes do mercado, protocolos, plataformas de empréstimos, fundos de investimento e ambiente de negócios de forma geral.

Em um período curto, de aproximadamente um mês, o mercado cripto viu uma destruição de valor impressionante. Começou com cerca de US$ 40 bilhões, que viraram pó com a derrocada do protocolo Terra Luna, o qual emitia uma stablecoin pseudodescentralizada.

Mas não parou por aí, até hoje estamos vendo os impactos que isso gerou no mercado de criptoativos com a crise na plataforma de empréstimos Celsius e, mais recentemente, do fundo 3 Arrows Capital, um dos mais respeitados fundos de investimento e venture capital do mercado.

Ambos foram pegos de surpresa e sofreram perdas no protocolo Terra Luna e estão próximos de serem liquidados. A Celsius chegou a ter US$ 20 bilhões sob custódia e a 3 Arrows Capital chegou a ter um patrimônio de US$ 11 bilhões.

Somando toda essa destruição de valor, mesmo descontando os valores sobrepostos, não ficaremos muito distantes do total coberto pelo Federal Reserve no rombo de US$ 138 bilhões do Lehman Brothers. Só que, em cripto, não há Federal Reserve, pelo contrário, o governo americano deverá cair matando com uma regulação mais dura após esses episódios.

Para contextualizar, vou fazer um breve resumo dos acontecimentos recentes envolvendo Celsius e 3 Arrows Capital, assumindo que o leitor já está cansado de ler a respeito da derrocada do Terra/Luna.

Celsius

Trata-se de uma plataforma de empréstimos CeDeFi, uma empresa centralizada que se vale de estratégias de renda utilizando protocolos DeFi. O problema é que usam estratégias alavancadas agressivas, por vezes em protocolos com rendimentos insustentáveis e de alto risco, para gerar rentabilidade para seus clientes.

Dentre essas estratégias estava o staking no Anchor Protocol, protocolo da cadeia Luna que gerava yields de 20% em UST, a stablecoin Terra dólar que foi a zero. Mas não para por aí, a Celsius tinha posições em outros protocolos DeFi de alto risco.

Muitas dessas posições eram alavancadas, o que significa que enviavam o mesmo capital para diversos protocolos para gerar juros em cima de juros, em estratégias conhecidas como “yield farming”. E, para agravar a situação, a Celsius tinha uma posição relevante (aproximadamente US$ 450 milhões) em stEth – este um ativo peculiar: trata-se de ETH em staking em um protocolo chamado Lido Finance.

A posição em si não tem alto risco de crédito, pois é 100% colateralizada em ETH, mas tem alto risco de liquidez, pois os ETH enviados para a Lido Fincance ficam em lockup até depois do merge do Ethereum, que deverá ocorrer no terceiro trimestre de 2022. Com isso, além de estratégias de risco, a Celsius tinha um risco adicional de liquidez.

Fonte: Não identificada

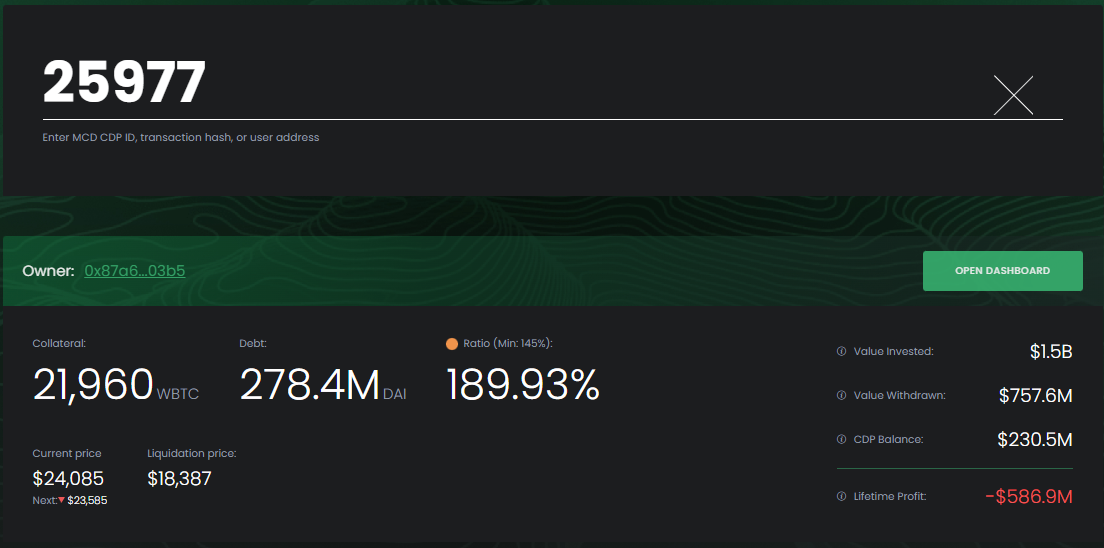

Com isso, o mercado passou a pressionar a Celsius, tentando liquidar suas posições em empréstimos colateralizados, principalmente no pool de wBTC na MakerDAO. Nesse pool, a Celsius deixa wBTC (Bitcoin na rede Ethereum) em staking e toma empréstimo em DAI, stablecoin do protocolo MakerDAO para utilizar em suas estratégias de yields.

O protocolo MakerDAO tem um mecanismo de sobrecolateralização, ou seja, exige um alto grau de colateralização e, se a razão de colateral requerido não é obedecida, o protocolo liquida a posição como medida de controle de risco.

No caso da Celsius, o pool de wBTC tinha mais de 20 mil wBTCs, ou seja, mais de US$ 400 mil, e o preço de liquidação dos Bitcoins era próximo de US$ 21 mil. O mercado passou a pressioná-los e, eventualmente, a empresa enviou mais colateral para o contrato diminuindo o preço de liquidação.

Com isso, o “atacante” desistiu da liquidação, porque se tornaria mais custoso derrubar o preço do Bitcoin abaixo de US$ 19 mil. Veja o resumo:

Fonte: DeFi explore, MakerDAO

E aqui o envio de colateral para o contrato:

Fonte: DeFi explore, MakerDAO

Isso não significa que a plataforma esteja a salvo, pois existe um poder de fogo limitado para defender suas diversas posições. Estima-se que a posição da Celsius, que chegou a ser de mais de US$ 20 bilhões esteja em torno de US$ 1,5 bilhão, de acordo com o head de research da The Block, Larry Cermak.

Mas, a princípio, a sangria foi estancada após a empresa contratar advisory do Citigroup e um famoso escritório de advocacia americano para reestruturar suas finanças e gestão de risco.

3 Arrows Capital

A 3 Arrows Capital (3AC) era certamente uma referência do mercado cripto, com seus fundadores e CIOs Su Zhu e Kyle Davies exercendo importante papel de formadores de opinião no mercado.

Para quem não viu, as participações de Su Zhu nos podcasts Uncommon Core, estão entre os mais interessantes que existem. Muitas pessoas, inclusive, enxergavam o investimento da 3 Arrows Capital em projetos de criptoativos como uma importante chancela e um atestado da qualidade do projeto.

Alguns dos investimentos da 3AC podem ser vistos na imagem abaixo, do site deles:

Fonte: 3 Arrows Capital

Mas a 3AC não escapou da derrocada de Terra/Luna e perdeu no episódio mais de US$ 500 mil. Muitas das suas investidas também perderam valor de mercado maior que 70% neste bear market. Mas, por ser um fundo fechado, são desconhecidos todos os motivos que levaram a 3AC a perder mais de US$ 10 bilhões e tomar chamada de margem de US$ 400 mil nesta semana.

Além disso, o 3AC também passou a ser pressionado por risco de liquidação em pools de empréstimos colateralizados, nesse caso na plataforma AAVE, em uma posição de cerca de 210 mil ETH (mais de US$ 200 mil), como mostra esta análise do Onchain Wizard.

Certamente, houve uma gestão de risco questionável, mas prefiro saber toda a informação para não fazer acusações com base em presunções. O ponto é que o 3 Arrows Capital transacionava com os principais players da indústria, desde grandes brokers, passando por plataformas de empréstimos como BlockFi, até a Tether, emissora de stablecoins.

Aliás, de acordo com este relatório, a 3AC foi um dos principais destinos de emissões da stablecoin USDT. Com isso, surgiram rumores de um contágio maior no mercado, inclusive no Tether, que rapidamente desmentiu a informação em seu Twitter.

Emissões de Tether recebidas pela 3AC chegando a US$ 2,6 bilhões:

Fonte: Protos

Por enquanto, relatos de insiders parecem apontar para uma situação contornável na 3AC. O seu cofundador Su Zhu, inclusive, compartilhou este tweet. Mas teremos que acompanhar de perto a situação.

Conclusão

Isso significa que tudo vai a zero? Certamente não, mas perdas como essa levam tempo para serem absorvidas, geram contaminação em diversos players do mercado (brokers, tomadores de empréstimo, investidas e até emissores de stablecoins) e, mais importante, a crise de confiança que isso gera no mercado como um todo não é pequena. Foram muitos players grandes e investidores individuais que tomaram perdas importantes. Alguns podem não voltar.

Mas há também o copo meio cheio! Olhando os eventos com uma ótica mais otimista, é seguro dizer que grande parte da liquidação, da venda forçada de moedas advinda desses players, a Celsius e o 3 Arrows Capital, já ocorreu. E certamente isso colaborou para amplificar a queda nos preços dos ativos, principalmente no caso da 3 Arrows Capital, que tinha posições em diversos projetos do mercado cripto pela sua veia venture capitalist.

Por fim, momentos de pânico e medo geralmente levam a preços em promoção. Sem falar de preços históricos que, em bear markets, não são boa base de comparação, já há valuations de criptoativos ficando atrativos. Isso sem falar de indicadores on chain de topos e fundos do Bitcoin que passaram a indicar compra nesses preços. Mas esse é assunto para um próximo artigo.

LEIA MAIS

- Membro de compensação do CME para o regulador: Futuros Bitcoin "Impossível"

- Bloco de Carnaval pernambucano aceita criptomoedas como forma de pagamento

- Green Wallet da BlockStream anuncia suporte a sua Liquid Network