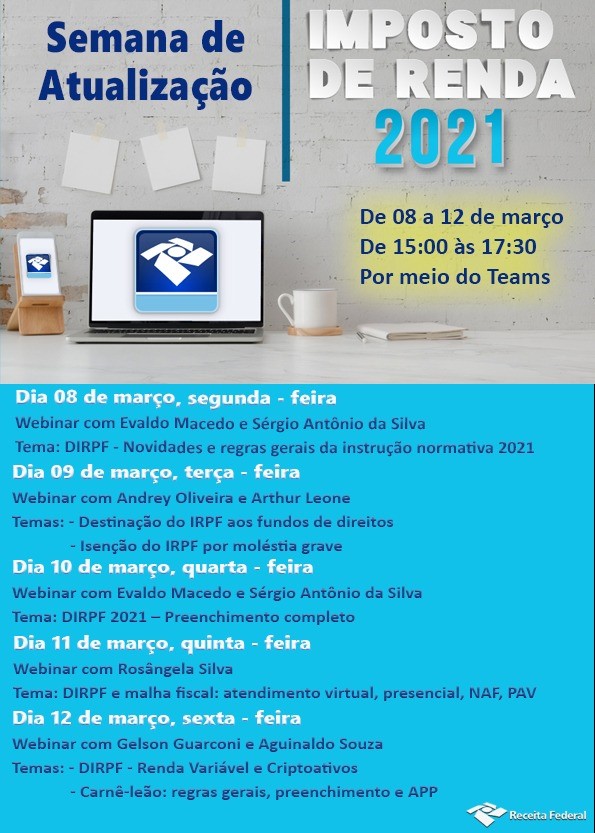

A Receita Federal do Brasil anunciou a realização da Semana de Atualização do IRPF, envento promovido pela instituição e que pretende ajudar os contribuintes brasileiros com o preenchimento do imposto de renda.

O evento será gratuito e online e a transmissão será ao vivo, pela plataforma Microsoft Teams, sempre no horário das 15h às 17h30, e será aberta ao público, com espaço para perguntas dos internautas.

Entre os temas que serão abordados nas apresentações: informações gerais sobre a DIRPF 2021, preenchimento da DIRPF 2021, malha fiscal, isenção por moléstia grave, criptomoedas, carnê-leão, entre outros.

Segundo a RFB, além de contribuintes o evento é destinado para alunos e professores dos Núcleos de Apoio Contábil e Fiscal (NAF); servidores da rede de atendimento da Receita Federal; monitores que trabalham nos serviços de Autoatendimento Orientados da Receita Federal (AO) e nos Pontos de Atendimentos Virtuais da Receita Federal (PAV); contadores, professores e estudantes dos cursos de contabilidade.

Bitcoin

A Receita Federal declara que já recebeu, 2.617.374 declarações do Imposto de Renda da Pessoa Física (IRPF) 2021, ano-base 2020.

O sistema de recepção de declarações da Receita funciona 20 horas por dia. Fica indisponível somente na madrugada, entre 1 hora e 5 horas. No site do órgão, há conjunto de informações completas sobre como preencher corretamente o documento, além das regras sobre o que pode ser utilizado como deduções.

Ana Paula Rabello, contadora especialista em criptomoedas e autora do blog Declarando Bitcoin, explica que a declaração de criptoativos em 2021 tem regras especiais.

A especialista aponta que no caso do Bitcoin, a criptomoeda deve ser declara com o codigo 81, se o valor de aquisição for igual ou superior a R$ 1.000,00.

Deve ser informado a quantidade, nome da empresa onde está custodiado, com CNPJ, ou, em caso de custódia própria, o modelo de carteira digital usado (Ledger nano, Ledger X, Trezor, ...).

Já no código 82 devem ser declarados outros criptoativos, do tipo moeda digital, conhecidos como altcoins sempre que o valor de aquisição for igual ou superior a R$ 1.000,00

A regra também é a mesma, deve ser informado o tipo e quantidade, nome da empresa onde está custodiado, com CNPJ, ou, em caso de custódia própria, o modelo de carteira digital usado (Ledger nano, Ledger X, Trezor, ...).

Rabello aponta ainda que tipos de criptoativos diferentes devem constituir itens separados na declaração.

Por exemplo, Ether (ETH), XRP (Ripple), Bitcoin Cash (BCH), Tether (USDT), Litecoin (LTC), Brazilian Digital Token (BRZ), USD Coin (USDC), TUSD, Cardano (ADA), Binance USD (BUSD), entre outros.

Já o código 89 é para os demais criptoativos não considerados criptomoedas (payment tokens) e devem ser declarados sempre que o valor de aquisição for igual ou superior a R$ 1.000,00

Também devem ser informados o tipo e quantidade, nome da empresa onde está custodiado, com CNPJ, ou, em caso de custódia própria, o modelo de carteira digital usado (Ledger nano, Ledger X, Trezor, ...).

Exemplos: Chiliz (CHZ), Binance Coin (BNB), Chainlink (LINK), Tokens de Precatório (MBPRK03), Tokens de Consórcio (MBCONS02), WiBZ (WBZ), PAX Gold (PAXG), entre outros."

Além disso, Rabello alerta que os ganhos obtidos com a venda de criptomoedas, cujo total alienado no mês seja superior a R$ 35.000,00 são tributados, a título de ganho de capital, segundo alíquotas progressivas estabelecidas em função do lucro, e o recolhimento do imposto sobre a renda deve ser feito até o último dia útil do mês seguinte ao da transação, no código de receita 4600.

"A isenção relativa às alienações de até R$ 35.000,00 mensais deve observar o conjunto de criptoativos ou moedas virtuais alienados no Brasil ou no exterior, independente de seu nome (bitcoin, ethereum, litecoin, tether..)", destaca a Receita Federal.

Assim, Rabello aponta que o contribuinte deverá guardar documentação que comprove a autenticidade das operações de aquisição e de alienação, além de prestar informações relativas às operações com criptoativos ou moedas virtuais, por meio da utilização do sistema Coleta Nacional, disponível no e-Cac, quando as operações não forem realizadas em exchange ou quando realizadas em exchange domiciliada no exterior, nos termos da Instrução Normativa RFB nº 1.888, de 3 de maio de 2019."

LEIA MAIS