O Banco Central do Brasil anunciou nesta quarta, 14, que a implementação da segnda fase do Open Banking, programada para dia 15 de julho foi adiada.

Desta forma, segundo a instituição, a nova data para implementação das funcionalidades ficará para 13 de agosto. A alteração, de acordo com o BC, ocorreu a pedido das instituições integrantes do sistema que precisam de mais prazo para realizar os testes e homologação das APIs.

"Atendendo pedido formal da estrutura de governança do Open Banking, dado que as instituições participantes estão finalizando os testes para a obtenção de certificações para homologação e registro de suas APIs, o Banco Central decidiu nesta data alterar o cronograma do início do lançamento da Fase 2 do projeto, que envolve o compartilhamento de dados cadastrais e transacionais de clientes, mediante seu prévio consentimento. Com isso, está sendo alterado esse início de 15 de julho para 13 de agosto de 2021", afirmou.

Ainda de acordo com o BC, o Open Banking é uma medida de longo prazo e prioritária na Agenda BC#, que visa definir as condições para o sistema financeiro do futuro, mediante a criação de novos canais de comunicação e de acesso a serviços financeiros, de forma a garantir uma jornada digital para o consumidor que seja segura, ágil, efetiva e conveniente.

"Dessa forma, o Banco Central reforça o seu compromisso para que o Open Banking alcance os seus objetivos, no caso de maior concorrência, eficiência do sistema financeiro e inclusão financeira da população, permanecendo vigilante no processo de implementação, não economizando esforços para isso", declarou.

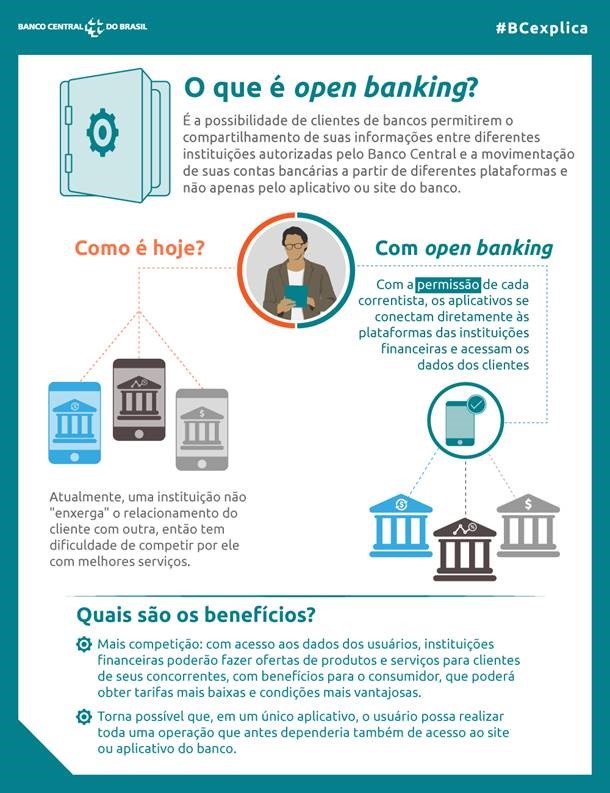

O que é Open Banking?

A fase 1 do Open Banking foi lançada em 01 de fevereiro.

Open Banking é um sistema que, por meio de regras, permite que as empresas participantes acessem dados de clientes, com autorização explícita, ou seja, caso o Facebook integre o sistema no Brasil você poderá enviar pagamentos pelo aplicativo que serão descontados diretamente da sua conta bancária.

O Open Banking parte do princípio de que os dados dos usuários pertencem a eles e não as instituições.

Neste quesito há uma discussão entre os bancos e o Banco Central sobre quais e como os dados devem ser compartilhados além da política da reciprocidade, ou seja, já que os bancos vão compartilhar dados dos seus clientes as fintechs também devem compartilhar os dados dos usuários, assim como as bigtechs, como Facebook, Google. Amazon e outras que integrarem o sistema.

Vou ter todos meus dados expostos?

Não.

No Open Banking determinados dados serão compartilhados entre os agentes participantes do sistema respeitando as políticas de LGPD (Lei Geral de Proteção de Dados).

Os requisitos estabelecidos pelo Banco Central indicam que deverão ser compartilhadas, inicialmente, as seguintes informações e serviços:

I - produtos e serviços oferecidos pelas instituições participantes (localização de pontos de atendimento, características de produtos, termos e condições contratuais e custos financeiros, entre outros);

II - dados cadastrais dos clientes (nome, número de inscrição no Cadastro de Pessoas Físicas - CPF, filiação, endereço, entre outros);

III - dados transacionais dos clientes (dados relativos a contas de depósito, a operações de crédito, a demais produtos e serviços contratados pelos clientes, entre outros); e

IV - serviços de pagamento (inicialização de pagamento, transferências de fundos, pagamentos de produtos e serviços, entre outros).

Como os dados serão compartilhados?

O compartilhamento ocorre por meio de APIs (interfaces de programação de aplicações, em português), que permitem ao cliente visualizar, no aplicativo de banco, todas as contas, investimentos, serviços e produtos contratados que tenha, tanto do próprio banco, como em fintechs devidamente autorizadas a ter o espaço na plataforma.

Um exemplo disso é a exchange Mercado Bitcoin e o Banco Plural, que fornece um sistema de API para a exchange é por meio dele que a exchange reconhece os depósitos dos seus clientes e também faz a TED para seus usuários.

Quando você informa o MB que está fazendo um depósito ele, por meio de API, consulta a conta e recebe a confirmação do depósito e então credita o valor na plataforma.

Embora não trabalhe com empresas de criptomoedas, o Banco Rendimento também possui um conjunto robusto de APIs que permitem consulta e gerenciamento de contas. No Rendimento inclusive este conjunto já é chamado de Open Banking.

Já existe Open Banking em algum lugar?

O open banking já é realidade em países da União Europeia e no Reino Unido, e Estados Unidos, Austrália, Japão, União Europeia e Hong Kong também já estudam como implementar o sistema. No Brasil, iniciativas pioneiras de uso de APIs demonstram um forte engajamento das instituições a esse novo modelo, que deve se consolidar nos próximos anos.

Como o Open Banking pode impulsionar o uso de Bitcoin?

De diversas formas.

Além disso, fintechs de Bitcoin (BTC) e criptomoedas como Z.Ro Bank, Uzzo, Alterbank, Atar e outras, conectadas ao sistema, podem oferecer diversos serviços baseados em bitcoin como por exemplo 'poupança automática em BTC', no qual, por exemplo, o saldo da conta corrente é convertido em BTC as 00h00 e 'liberado' em reais as 6h00.

O Open Banking também será conectato com o PIX e com a possível emissão de um CBDC (Moeda Digital de Banco Central) que o BC vem propondo e que vem sendo chamada de Real Digital.

Portanto, o Open Banking é a porta de entrada oficial para a conectividade entre o mundo das moedas digitais e o mundo das finanças tradicionais já que ele conectará, pela primeira vez na história, a industria de dados com a industria financeira e, nada melhor que uma moeda digital para integrar os fluxos de pagamento.

LEIA MAIS