Em meio a uma semana impulsionada principalmente por dados do mercado de trabalho mais fortes do que o esperado, o aumento da primeira sexta-feira de 2023 nos preços dos ativos pegou os mercados de surpresa. Embora as ações pareçam produzir os maiores ganhos, foi interessante ver que os ativos em todo o espectro de risco subiram, particularmente os títulos públicos americanos.

Em resposta ao aperto monetário histórico, as taxas de hipoteca dobraram ano a ano pela primeira vez. Os pedidos de hipoteca e a atividade de refinanciamento caíram para níveis historicamente baixos. As vendas pendentes de casas tiveram seu declínio anual mais acentuado já registrado. Os títulos do Tesouro com mais de 20 anos tiveram um desempenho inferior ao das ações ao longo do ano, caindo -32,8%.

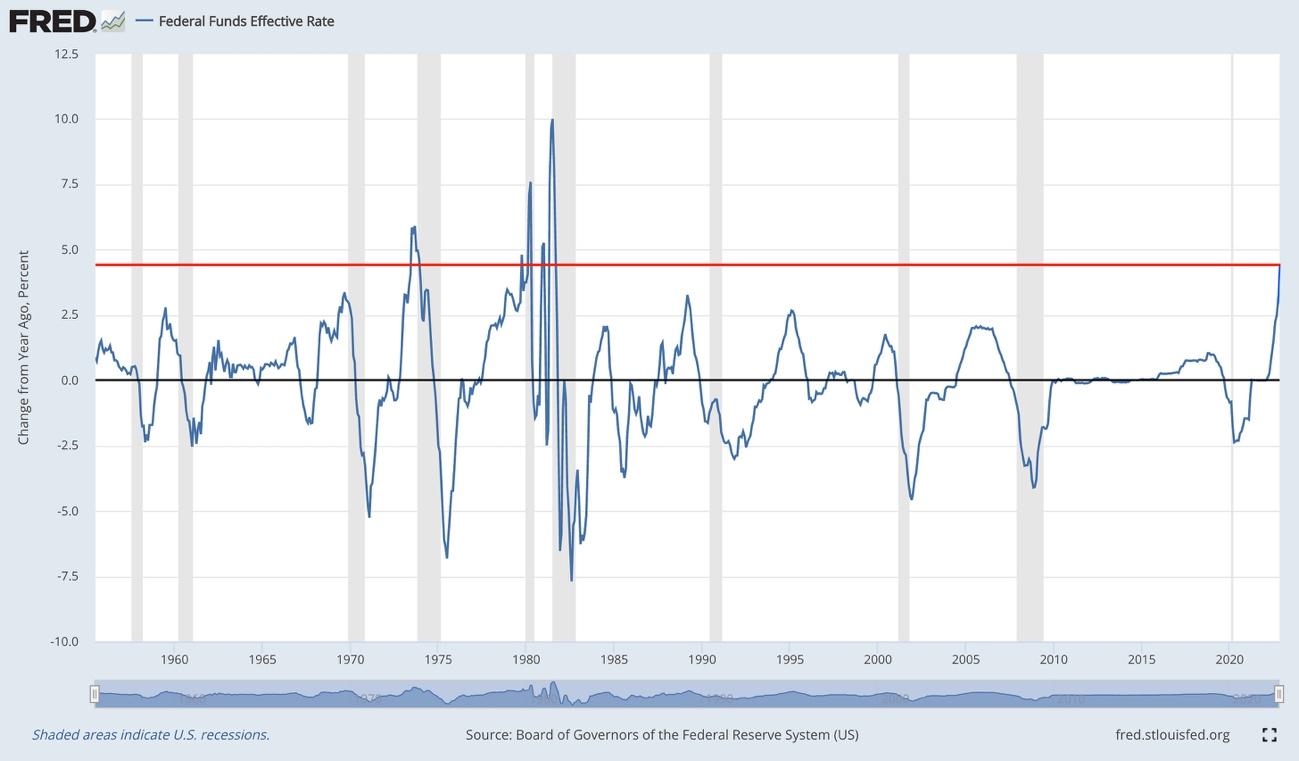

Fonte: FED

O sentimento do consumidor despencou, ficando abaixo dos níveis observados durante a pandemia em 2020. Houve um declínio recorde no sentimento das construtoras residenciais e a atividade comercial despencou. O patrimônio líquido das famílias americanas em relação ao PIB caiu em um ritmo mais rápido do que em 2008/2009. As inversões ocorreram em toda a curva de juros. O valor de mercado cumulativo da Apple, Amazon, Google, Microsoft, Facebook/Meta e Tesla caiu aproximadamente US$ 4,7 trilhões em 2022, praticamente todo o mercado de criptomoedas resumido nos balanços dessas 6 empresas. As relações preço/lucro das ações dos EUA caíram no ritmo mais rápido já registrado, segundo dados da Cubic Analystics. O valor de mercado das criptomoedas caiu US$ 1,4 trilhão em 2022 e US$ 2,25 trilhões em relação ao pico de novembro de 2021.

O ano de 2022 será lembrado como um dos piores anos da história do mercado financeiro, principalmente porque ninguém previu isso. Em dezembro de 2021, o mercado esperava que o Federal Reserve aumentasse as taxas duas ou três vezes em 2022, a partir do segundo semestre do ano, para uma alta agregada de +0,75%. Na realidade, recebemos 4,25 pontos percentuais em aumentos de taxas agregadas, a partir de março de 2022. A política monetária apertou muito mais cedo e em um grau maior do que 99% dos participantes do mercado haviam previsto. O ano passado serve como um lembrete de que as expectativas de consenso raramente se concretizam.

O retorno dos índices

Embora cada um dos índices tenha gerado um retorno positivo na primeira semana de negociação de 2023, é vital reconhecer que a sessão de sexta-feira (06) gerou todos os retornos (e depois alguns). Considere o retorno semanal de cada índice, antes da sessão de sexta-feira:

- O Dow Jones: -0,65%

- O S&P 500 500: -0,82%

- O Nasdaq-100: -1,8%

- O Russell 2000: -0,46%

Pelo valor nominal, essas dinâmicas fornecem duas conclusões principais:

- As ações com uma inclinação defensiva (valor, dividendos altos) foram mais fortes do que as ações relacionadas à tecnologia/crescimento. Isso é mostrado pelo Dow Jones superando o S&P e o Nasdaq, confirmando a necessidade de enfatizar valor versus crescimento nesse ambiente.

- As small caps brilharam, o que provavelmente significa que o peso igual superou os índices ponderados por capitalização de mercado. Isso é mostrado pelo Russell superando todos os outros índices.

Alguns analistas como Caleb Franzen da Cubic e Thomas Lee da Fundstrat acreditam que o pior do ciclo de aumento da taxa provavelmente já passou, acham que a dinâmica do balanço terá um papel cada vez mais importante em 2023. Na realidade, o escoamento do balanço mal começou em 2022. O balanço do Fed atingiu o pico em abril 2022 a US$ 8,965 trilhões, logo após o primeiro aumento da taxa em março contra US$ 8,551 trilhões em 25 de dezembro, uma queda de -4,5%. Parece um detalhe mínimo, mas é extremamente importante para entender a dinâmica do mercado.

Fonte: Bloomberg Monitor

O mercado de risco não terá sossego em 2023 sofrendo perdas expressivas e constantes devido a falta de liquidez dos mercados. Os grandes investidores continuam buscando liquidez nos ativos de proteção do Tesouro dos EUA.

As informações contidas neste texto são de responsabilidade do autor e não necessariamente refletem as posições do Cointelegraph Brasil.

VEJA MAIS:

Este artigo de opinião apresenta a visão especializada do colaborador e pode não refletir as opiniões da Cointelegraph.com. O conteúdo passou por uma revisão editorial para garantir clareza e relevância, e a Cointelegraph mantém seu compromisso com a transparência na cobertura e os mais altos padrões do jornalismo. Os leitores são incentivados a realizar sua própria pesquisa antes de tomar qualquer ação relacionada à empresa.