Muito se tem falado sobre o Open Banking sistema que será adotado até 2020 pelo Banco Central do Brasil e que permitirá que operadores autorizados possam, entre outros, gerenciar valores custodiados entre si. Mas o que isso tem a ver com Bitcoin e como exatamente vai funcionar o Open Banking?

Para responder estas perguntas o Cointelegraph consultou, entre outros, a noomis, plataforma da Febraban que nos auxiliou a entender melhor como irá funcionar este novo sistema, como ele pode impulsionar o uso do Bitcoin no Brasil e como o Open Banking vai impactar os cidadãos do Brasil. Além disso consultamos o Banco Central do Brasil. Confira.

O que é Open Banking?

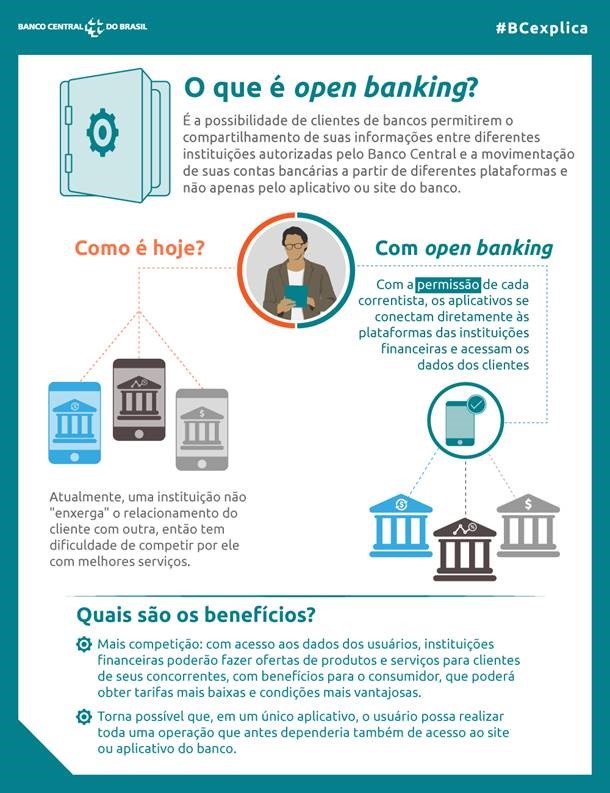

Open Banking é um sistema que, por meio de regras, permite que as empresas participantes acessem dados de clientes, com autorização explícita, ou seja, caso o Facebook integre o sistema no Brasil você poderá enviar pagamentos pelo aplicativo que serão descontados diretamente da sua conta bancária. O Open Banking parte do princípio de que os dados dos usuários pertencem a eles e não as instituições.

Neste quesito há uma discussão entre os bancos e o Banco Central sobre quais e como os dados devem ser compartilhados além da política da reciprocidade, ou seja, já que os bancos vão compartilhar dados dos seus clientes as fintechs também devem compartilhar os dados dos usuários, assim como as bigtechs, como Facebook, Google. Amazon e outras que integrarem o sistema.

Vou ter todos meus dados expostos?

Não. No Open Banking determinados dados serão compartilhados entre os agentes participantes do sistema respeitando as políticas de LGPD (Lei Geral de Proteção de Dados). Ainda não está definido quais dados serão compartilhados e como, mas o comunicado 33.455 que estabelece a implantação do Open Banking definiu que até o final do ano, por meio de consultas públicas, o Bacen apresentará as minutas normativas e receberá sugestões das principais entidades do setor financeiro, entre as quais a FEBRABAN (Federação Brasileira de Bancos), a ABFintechs e a Associação Brasileira de Bancos (ABBC) para a definição destes padrões.

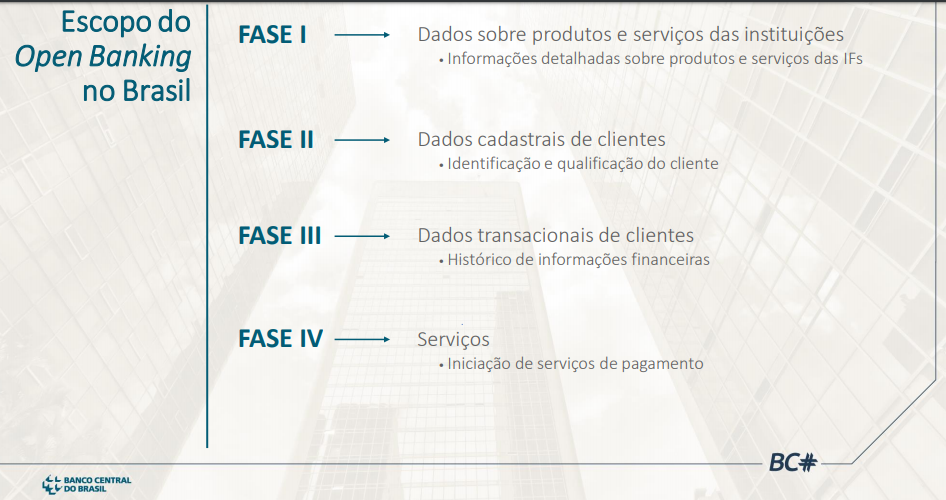

Os requisitos estabelecidos pelo Banco Central indicam que deverão ser compartilhadas, inicialmente, as seguintes informações e serviços:

I - produtos e serviços oferecidos pelas instituições participantes (localização de pontos de atendimento, características de produtos, termos e condições contratuais e custos financeiros, entre outros);

II - dados cadastrais dos clientes (nome, número de inscrição no Cadastro de Pessoas Físicas - CPF, filiação, endereço, entre outros);

III - dados transacionais dos clientes (dados relativos a contas de depósito, a operações de crédito, a demais produtos e serviços contratados pelos clientes, entre outros); e

IV - serviços de pagamento (inicialização de pagamento, transferências de fundos, pagamentos de produtos e serviços, entre outros).

Como os dados serão compartilhados?

O compartilhamento ocorre por meio de APIs (interfaces de programação de aplicações, em português), que permitem ao cliente visualizar, no aplicativo de banco, todas as contas, investimentos, serviços e produtos contratados que tenha, tanto do próprio banco, como em fintechs devidamente autorizadas a ter o espaço na plataforma.

Um exemplo disso é a exchange Mercado Bitcoin e o Banco Plural, que fornece um sistema de API para a exchange é por meio dele que a exchange reconhece os depósitos dos seus clientes e também faz a TED para seus usuários. Quando você informa o MB que está fazendo um depósito ele, por meio de API, consulta a conta e recebe a confirmação do depósito e então credita o valor na plataforma.

Embora não trabalhe com empresas de criptomoedas, o Banco Rendimento também possui um conjunto robusto de APIs que permitem consulta e gerenciamento de contas. No Rendimento inclusive este conjunto já é chamado de Open Banking.

Autorregulamentação

Parte da regulamentação do Open Banking será feita por atos normativos. Porém, também estão previstas iniciativas de autorregulação. Devem ficar com as próprias instituições participantes a padronização tecnológica e de procedimentos operacionais, os padrões e certificados de segurança e a implementação de interfaces, tudo em conformidade com a própria regulamentação.

Já existe Open Banking em algum lugar?

O open banking já é realidade em países da União Europeia e no Reino Unido, e Estados Unidos, Austrália, Japão, União Europeia e Hong Kong também já estudam como implementar o sistema. No Brasil, iniciativas pioneiras de uso de APIs demonstram um forte engajamento das instituições a esse novo modelo, que deve se consolidar nos próximos anos.

E no Brasil?

Além do conjunto de API´s do Banco Plural e do Banco Rendimento, um exemplo é o Banco do Brasil, o primeiro a fazer uma operação estruturada de open banking, com a criação, em 2017, do Portal do Desenvolvedor, que teve como objetivo firmar parcerias com empresas e desenvolvedores. Os dois primeiros acordos selados pelo BB foram com a Conta Azul, fornecedora de sistemas de gestão online para pequenas empresas, e a BX Blue, startup que oferece comparativo de taxas de crédito consignado para aposentados e funcionários públicos.

Na opinião do gerente-executivo da diretoria de negócios digitais do Banco do Brasil, Daniel Régis Filho, os dados serão o diferencial do open banking. Para ele, o banco que melhor souber tratar os dados, terá vantagem competitiva. “O BB está se estruturando exatamente para isso; a partir do momento que tivermos o compartilhamento de dados dos clientes de outras instituições, teremos condições, com apoio da inteligência analítica, de estruturar uma estratégia de relacionamento com esse público.”

O Bradesco também adotou como pilar de sua estratégia de open banking um portal na internet. Para isso, o banco desenvolveu, em parceria com o Sebrae, o MEI.Bradesco, com objetivo de melhorar as condições de acesso ao crédito e facilitar a orientação e gestão financeira dos pequenos negócios por meio de ferramentas digitais.

A diretora-executiva do Bradesco Walkiria Schirrmeister Marchetti explica que foram conectados, à plataforma, diversos componentes de integração com parceiros, para dar suporte a todo o processo. Isso abrange desde a integração com o Sebrae, para apoiar o microempreendedor individual com informações, bem como treinamento e capacitação, até uma parceria com o DicasMEI, plataforma integrada que traz desde dicas para estratégias de negócio até informações sobre a formalização da empresa. O acordo com o Sebrae também prevê apoio e mentoria às startups instaladas no espaço inovaBra, do Bradesco.

Como o Open Banking pode impulsionar o uso de Bitcoin?

De diversas formas. Entre elas a transferência entre as plataformas deve ficar mais fácil e 24/7 ou seja, possivelmente será possível 'depositar' reais a qualquer momento em uma exchange para comprar Bitcoin. No Brasil a Stratum lançou um sistema chamado BKTC que mostrou como isso poderia funcionar. Informando apenas o e-mail era possível comprar bitcoin e qualquer criptomoeda da plataforma em até 15 minutos, a qualquer hora, incluindo o tempo de transferência para uma wallet externa.

Além disso, fintechs de criptomoedas como Uzzo, Alterbank, Atar e outras, conectadas ao sistema, podem oferecer diversos serviços baseados em bitcoin como por exemplo 'poupança automática em BTC', no qual, por exemplo, o saldo da conta corrente é convertido em BTC as 00h00 e 'liberado' em reais as 6h00. Além de inúmeras outras funções pois sua conta bancária estará ligada a sua 'conta' em criptomoedas.

Pode parecer lugar comum, mas o céu é o limite, com relação ao que pode ser feito, via open banking, entre empresas de criptomoedas e instituições financeiras. Pode ser possível até mesmo usar Bitcoin para pagar por produtos no Facebook e até na sua televisão, ou, quem sabe, enquanto volta para casa solicitar uma pizza e o app já fazer o pagamento diretamente da sua wallet, metade em Bitcoin, metade em Reais usando os recursos da conta bancária e da exchange conectada. Tudo é possível.

Confira mais notícias