O Bitcoin é, sem dúvidas, um ativo controverso. Desde sua criação, motivou debates sobre sua tecnologia, possíveis aplicações, aspectos regulatórios… Mas uma pergunta se destaca desde os primeiros anos - especialmente em momentos de maior volatilidade, como o atual: “quanto vale o Bitcoin?”

Para respondê-la, é preciso antes se fazer uma outra pergunta, já suficientemente polêmica: “o que é o Bitcoin?” Há três respostas dominantes: uma o coloca como um ativo especulativo, de pouco ou nenhum valor intrínseco; outra defende sua eficiência como meio de pagamento; e a terceira enxerga no Bitcoin uma boa forma de preservar valor ao longo do tempo - adiante, falaremos mais sobre essas duas últimas.

Cada visão demanda a análise de diferentes indicadores para acompanhar o valor do ativo - e, assim, identificar oportunidades quando houver disparidade com o preço para “comprar barato” e “vender caro”. Veremos, a seguir, três métodos que permitem usar dados disponíveis ao público para estimar o valor do Bitcoin como meio de pagamento e como reserva de valor. Uma explanação mais completa desses e outros métodos se encontra no meu github, um código em Python para acompanhá-los em tempo real.

Meio de pagamento: NVT e Custos Evitados Líquidos

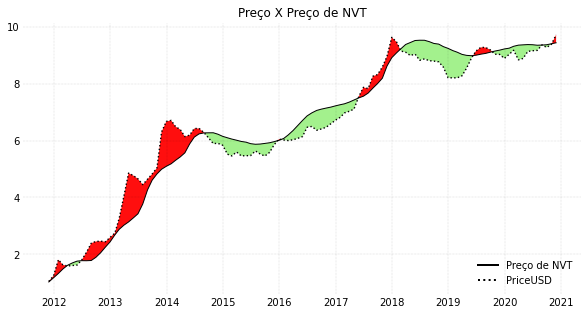

Interpretado como meio de pagamento, o Bitcoin tem seu valor definido pela demanda transacional - medida, a princípio, pela quantidade e pelo volume das transações na rede. A ideia é que, à medida que se amplia esta procura pela criptomoeda, ela se torna mais líquida e, portanto, mais valiosa.

Willy Woo propôs, em 2017, uma abordagem bastante simples para acompanhar esta medida: supondo que o valor da criptomoeda tende a manter uma proporção com o volume de transações - razão chamada de Network-Value-to-Transaction, ou NVT -, podemos esperar que o preço responda às flutuações de volume com movimentos no mesmo sentido.

Dados: coinmetrics.io l Gráfico elaborado por Gabriel Contarini

Como não poderia deixar de ser, essa métrica esbarra em limitações de impacto dificilmente mensurável. A primeira diz respeito à medida do volume: não é trivial diferenciar transferências que realmente implicam demanda transacional daquelas entre carteiras de um mesmo detentor; por outro lado, soluções de privacidade e escalabilidade como mixers e a Lightning Network “escondem” uma parte crescente das movimentações na rede, influenciando negativamente o volume conhecido - e, assim, o valor estimado do Bitcoin.

Outro problema é a flutuação pró-cíclica das taxas aos mineradores: para uma mesma oferta de poder computacional na rede, maiores níveis de demanda transacional normalmente levam à alta dos custos de transação, o que resultaria em ganhos menos que proporcionais de liquidez - e, portanto, de valor.

Em minha monografia, busquei minimizar este último problema com uma abordagem baseada em Fluxos de Caixa Descontados. Assumindo que o valor da rede é dado pelas economias de taxa que permite a seus usuários, comparo os custos de transação àqueles que seriam pagos caso essas transferências se realizassem pelos meios tradicionais.

Dados: coinmetrics.io l Gráfico elaborado por Gabriel Contarini

A diferença entre essas taxas, incorridas e evitadas, se vê então como uma medida de liquidez para a rede. O último passo é descontá-la à volatilidade do preço, já que um meio de pagamento deve ser capaz de conservar seu poder de compra. Esse último ajuste nos permite identificar sobrevaloração em momentos de alta forte, por exemplo, quando o mercado parece ser movido por expectativas demasiado altas de liquidez.

Essa abordagem está cercada de limites, é claro. Um primeiro se dá pelas suposições de que todo o valor da rede advém do seu uso para transferências internacionais, ademais explicadas apenas por economia em taxas. Considerações mais abrangentes incluiriam outros usos da rede e outras motivações para as transações, como privacidade.

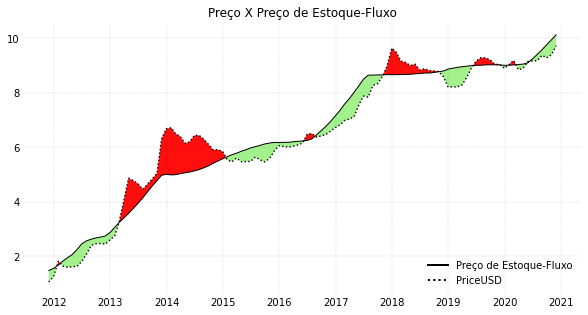

Reserva de valor: Estoque-Fluxo

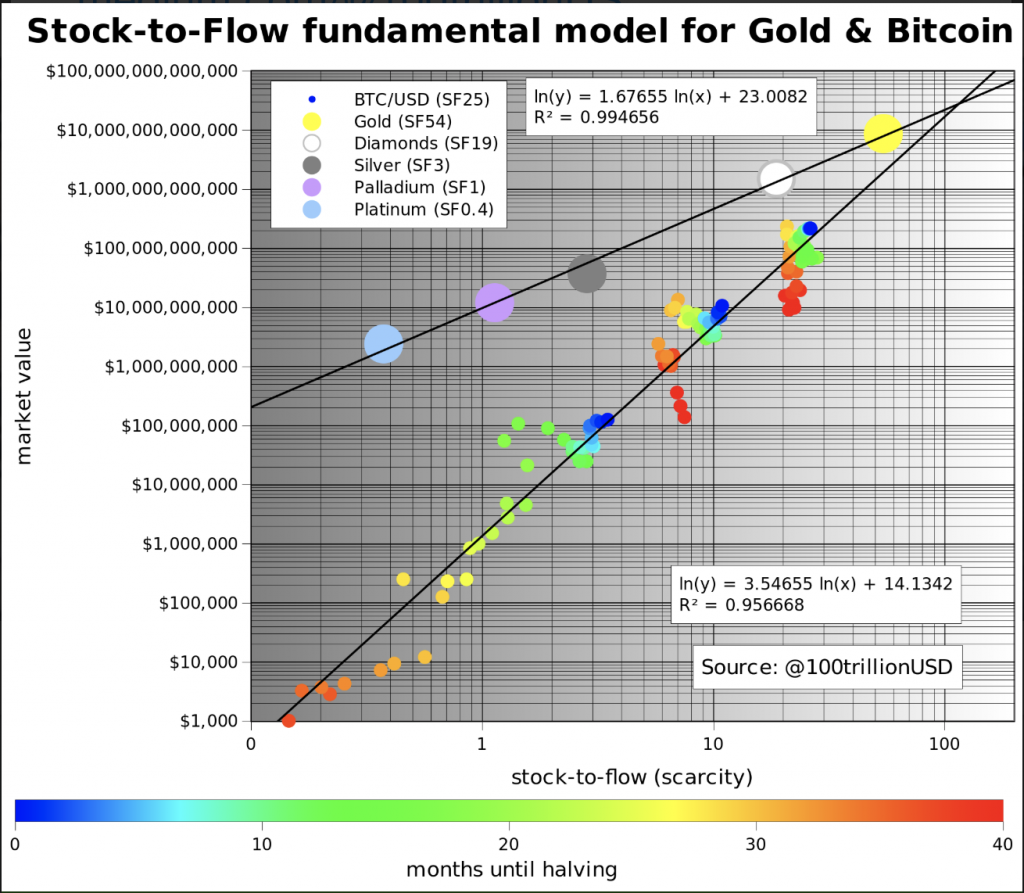

Entender o Bitcoin como reserva de valor implica buscar explicações para seu valor muito diferentes das que vimos até agora. A mais comum é a escassez: conhecendo a oferta de moeda e sua expansão, previsível e decrescente, podemos assumir que os interessados em comprar Bitcoin encontrem vendedores cada vez menos aptos a vender suas reservas - pelo menos, ao mesmo preço que compraram.

Essa ideia dá origem ao modelo Stock-to-Flow, que encontra bastante sucesso ao explicar o preço relativo de metais preciosos. Aplicado ao Bitcoin, permite relacionar a valorização do ativo com as reduções do ritmo de expansão da oferta - halvings.

Fonte: G. Guazzo

A ideia é, analisando os históricos de preço e da razão estoque-fluxo da rede (proporção entre a quantidade de bitcoins minerados e a oferta total de moeda), encontrar uma função logarítmica que descreve a relação entre as variáveis.

Dados: coinmetrics.io l Gráfico elaborado por Gabriel Contarini

Essa relação pode se alterar no futuro, é verdade, ou mesmo ser fruto de uma coincidência no comportamento das variáveis. Seja como for, o método aponta uma previsão para a evolução do preço do Bitcoin no longo prazo, já que a expansão monetária está determinada pelo protocolo da rede.

Nenhuma dessas métricas pode ser usada cegamente para tomar as decisões de investimento. Entretanto, usadas em conjunto, podem oferecer um panorama dos diferentes fatores que determinam o valor do Bitcoin.

Podemos observar que, nos últimos anos, o uso destes três métodos teria fornecido uma boa leitura do momento de mercado em diversas ocasiões. Considerando apenas algumas em que os três apontam na mesma direção: acusam sobrecompra nos ciclos altistas de 2013, 2014 e 2017; sobrevenda na consolidação entre 2015 o meio de 2016 e no início de 2019.