A tão esperada fusão da Ethereum 2.0 não estará pronta até a metade de junho, que é a meta definida pelos desenvolvedores da Ethereum no ano passado. A fusão marcará a transição da Ethereum para a prova de participação (POS), minimizando seu consumo de energia e, ao mesmo tempo, tornando a rede mais segura e lucrativa.

Essa parte final foi um dos recursos mais esperados, com a comunidade apoiando o que foi inicialmente projetado em 12% a 15% de retorno atual para staking após a fusão. No entanto, as condições mudaram desde então, com métricas on-chain apontando para rendimentos de staking significativamente mais baixos quando a fusão ocorrer.

No entanto, a quantidade de Ether apostada continua a crescer bem além de 10 milhões de ETH. Isso representa aproximadamente 9,5% da oferta circulante de Ether, atualmente bloqueada dentro do contrato de staking.

Em termos de dólares, o crescimento pode ser apreciado com o valor apostado se aproximando das máximas de todos os tempos, apesar do preço do ETH ter caído 37%.

O crescimento acelerou desde o lançamento do stETH, um token derivativo de staking, como garantia do protocolo de empréstimo Aave.

Fonte: ITB

Embora o crescimento da quantidade de ETH apostada torne a rede mais segura, também significa que as recompensas recebidas pela proteção da rede diminuem proporcionalmente. Com a fusão sendo adiada "alguns meses", isso provavelmente significa que a quantidade de ETH apostada crescerá ainda mais, resultando em rendimentos mais baixos.

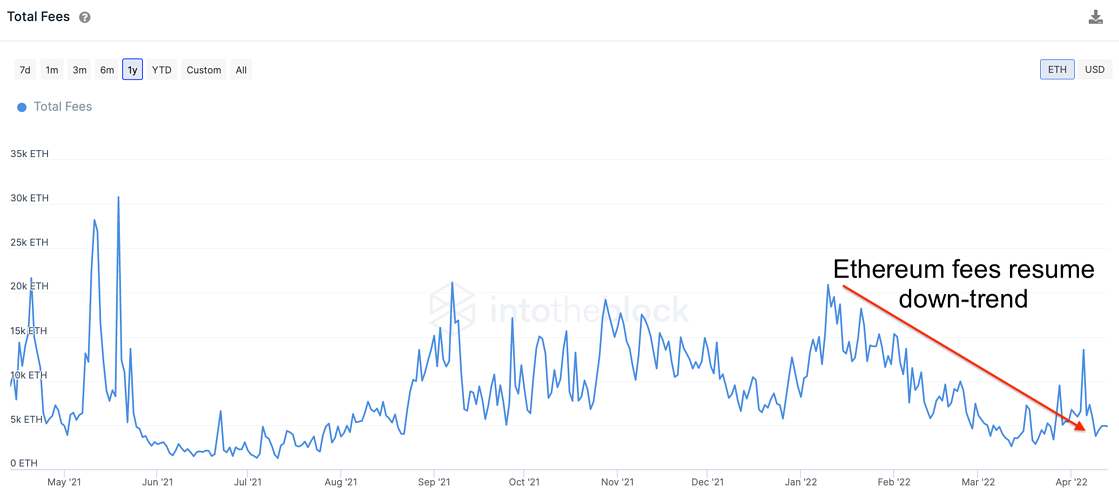

A quantidade de ETH apostada é um dos três principais fatores que afetam os APYs de aposta após a fusão. Outra são as taxas processadas pela rede Ethereum.

Fonte: ITB

O valor das taxas pagas para usar o Ethereum diminuiu substancialmente à medida que a atividade em DeFi e NFTs esfriou.

Os volumes de NFT no OpenSea caíram de forma semelhante, de uma alta de aproximadamente US$ 250 milhões em 1º de fevereiro para US$ 70 milhões em 14 de abril.

Os volumes de negociação na Uniswap diminuíram em menor grau (~33% comparando a alta semanal no final de janeiro versus a semana passada).

No entanto, devido à tendência de mercado relativamente lateral, pode-se argumentar que houve menor urgência para executar transações, levando os traders a estarem menos dispostos a pagar taxas altas.

Em sua forma atual de prova de trabalho, as taxas do Ethereum que não são queimadas vão para os mineradores. Uma vez que a fusão com a cadeia de prova de participação ocorra, essas taxas serão fornecidas aos participantes como compensação pela segurança da rede. Assim, o nível de declínio da atividade de rede também afetou os interesses financeiros dos detentores de Ether.

Fonte: Lucas Outumuro/Twitter

Dadas as tendências recentes nos últimos 7, 30 e 90 dias, o APR de staking do Ethereum provavelmente ficará entre 6% e 8% se a fusão for lançada em setembro, segundo o analista da IntoTheBlock, Lucas Outumuro.

Os rendimentos em criptomoedas se contraíram à medida que o capital continua a fluir para o mercado tradicional e há relativamente menos capital compensando cada depósito e com as recompensas de apostas (leia-se: Ether empenhados) em Ether não são exceção, com a quantidade de ETH apostada crescendo particularmente rapidamente nos últimos 30 dias.

Mesmo que esses rendimentos possam ser menos atraentes, eles refletem o amadurecimento do Ethereum, que tem mais de US$ 35 bilhões empenhados. Isso também oferece maiores garantias de segurança, pois torna mais caro tentar controlar mais da metade do valor apostado. No geral, isso pode ser melhor para a rede Ethereum, embora possa decepcionar aqueles que veem APRs mais baixos do que o esperado no momento em que a fusão for lançada.

LEIA MAIS: