Na última quinta-feira terminou um dos trimestres mais caóticos da história das criptomoedas. O mercado em baixa começou a desmoronar à medida que o ambiente macroeconômico global continuava a piorar, diminuindo o apetite ao risco em geral. No entanto, o crash foi exacerbado por diversos fatores ligados às criptomoedas, com o mercado de cripto passando por sua primeira crise de crédito em larga escala.

Embora o volume de dívidas por trás dessa crise tenha sido liquidado por meio de credores centralizados, as repercussões foram sentidas em cadeia em todo o espaço de criptoativos. Esta semana analisamos as causas dessa crise de crédito, como ela se desenrolou e os efeitos que teve especificamente no Bitcoin e no Ethereum.

Ao longo dos últimos sete dias de quedas e de preços instáveis para o mercado de criptomoedas, que acabou perdendo cerca de US$ 50 bilhões de sua capitalização total. O Bitcoin fechou seu pior trimestre em mais de uma década, enquanto as altcoins ainda sangram.

Na semana passada BTC ficou preso em torno de US $ 21 mil até que na sexta-feira a criptomoeda caiu abaixo de US$ 19.000.

O fechamento da vela deste mês foi importante porque também é o final do trimestre. Apesar de chegar a US$ 21 mil, o preço não conseguiu se sustentar e mais uma vez foi encontrado abaixo do nível crítico de US$ 20.000 - o recorde anterior do ciclo de alta de 2017-2018. Por fim, o Bitcoin fechou o trimestre abaixo de US$ 20 mil e registrou seu pior desempenho trimestral em uma década.

Fonte: ITB

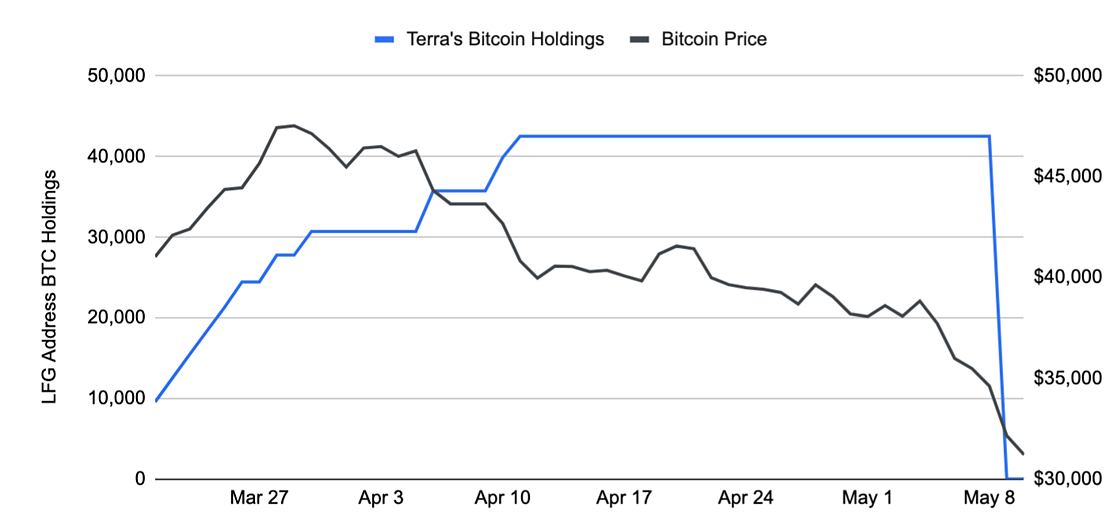

À medida que os preços começaram a cair, práticas insustentáveis tornaram-se cada vez mais aparentes. A crise UST do Terra e suas promessas de rendimentos de 20% escancararam a crise. Por mais de um ano, a equipe do Terra subsidiou taxas notavelmente altas aos depositantes do Anchor por meio de uma "reserva de rendimento" fornecida por seu Luna Foundation Guard (LFG). Tanto os participantes institucionais quanto os de varejo depositaram capital na Anchor, que a certa altura acumulou mais de US$ 20 bilhões em valor total bloqueado (TVL).

Como a crise de crédito começou

Muitos credores centralizados, como a Celsius, ofereceram aos depositantes altos rendimentos em stablecoins na faixa de 8-12% a.a, usando parte desses depósitos em protocolos de rendimento DeFi buscando retornos mais altos para lucrar com o spread.

Embora os rendimentos acima dessa faixa estivessem amplamente disponíveis durante o mercado em alta em 2021, eles se tornaram escassos em 2022, fazendo com que os credores buscassem opções mais arriscadas para competir com outros que ainda oferecem taxas altas aos clientes.

Isso alimentou o Terra e o UST, mas credores e fundos como a Three Arrows Capital (3AC) sofreram perdas maciças após seu colapso. A 3AC recebeu uma ordem de liquidez nesta semana, provocando mais queda no mercado, levando o Bitcoin a US$ 18 mil. O lastro do UST em mais de US$ 1 bilhão em Bitcoin levou a mais pressão sobre o mercado, com uma onda massiva de vendas.

Fonte: Blockchair

Desalavancagem forçada

Enquanto isso, no cenário econômico global, as ações continuaram a cair, e as criptomoedas seguiram juntas, sofrendo maior impacto devido à alta alavancagem no mercado de criptoativos.

Quando o UST implodiu, a alavancagem excessiva da 3ACs foi exposta, com o fundo não conseguindo pagar empréstimos para empresas como BlockFi, Genesis, Voyager e possivelmente outros nas semanas seguintes.

As insolvências de instituições como Celsius e 3AC, que chegaram a administrar mais de US$ 10 bilhões, levaram a vendas forçadas e liquidações em larga escala em suas maiores participações. Sobre o mercado em geral, o Bitcoin e o Ether continuam mantendo seus fundamentos e mesmo que sigam em baixa durante algum tempo, podem sobreviver à crise com ainda mais força.

O mesmo não pode ser dito sobre Terra, Celsius ou Three Arrows Capital, que vivem crises que parecem incontornáveis. As instituições adotaram práticas arriscadas durante o mercado em alta, mas foram expostas quando os preços caíram e afetaram o resto do mercado. Em última análise, toda a indústria das criptomoedas deve levar lições das finanças tradicionais com sua primeira crise de dívida e crédito, como aconteceu na crise global de 2008, que está na origem do criptomercado.

As informações contidas neste texto são de responsabilidade do autor e não necessariamente refletem as posições do Cointelegraph Brasil.

LEIA MAIS: