Nas últimas semanas, o Federal Reserve Board formou o Programa de Financiamento a Prazo do Banco (BTFP) para impedir o contágio da crise bancária que eclodiu nos EUA em função da falta de resiliência dos bancos médios à escalada dos juros promovida pelo Fed. Esta é a rede de segurança financeira, uma espécie de "backstop", em casos de perturbação do funcionamento normal do sistema financeiro.

É claro que, como criador do dinheiro, o Federal Reserve é o credor de último recurso. Quando o Fed anunciou o BTFP, ele foi apoiado por até US$ 25 bilhões do Fundo de Estabilização Cambial do Departamento do Tesouro dos EUA.

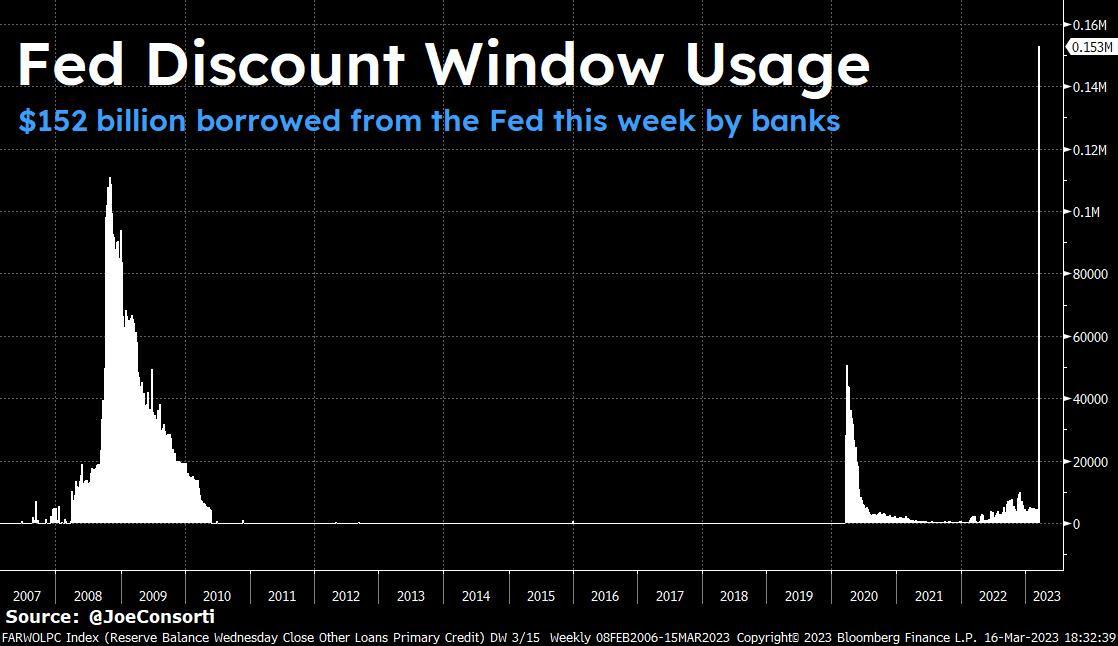

O FDIC apreendeu o Silicon Valley Bank (SIVB) e o Signature Bank (SBNY) há duas semanas, observando que todos os depósitos foram garantidos. Mesmo aqueles acima do limite garantido do FDIC de US$ 250.000. Além disso, por meio do BTFP, o Fed disponibilizará empréstimos de um ano com desconto para incutir a confiança do consumidor. Trocando em miúdos: a impressora de dinheiro voltará com força total.

Há implicações múltiplas e graves para esses movimentos:

- O analista do JP Morgan, Nikolaos Panigirtzoglou, supôs que apenas seis bancos regionais têm um total de US$ 460 bilhões em depósitos não segurados. No total, os bancos dos EUA fora do top 5 têm uma exposição de US$ 2 trilhões em títulos.

- Combine isso com o factoide de que apenas 68% dos americanos têm confiança na estabilidade de seus bancos, de acordo com a última pesquisa da Ipsos.

- Portanto, US$ 2 trilhões poderiam ser o limite superior do "backstop" do Fed.

As coisas se tornam ainda mais interessantes quando se leva em conta a secretária do Tesouro dos EUA, Janet Yellen. Ela disse especificamente que apenas as instituições depositárias que são "elegíveis" e passaram por "determinação de risco sistêmico" receberão fundos acima do limite padrão do FDIC.

Por sua vez, agora se torna irracional manter dinheiro em bancos menores, pois é quase garantido que os 4 principais bancos Too Big To Fail (TBTF) serão segurados, conforme tweet conhecido como Seidlercorp. É fácil ver como isso levará a uma centralização significativamente maior do sistema bancário comercial.

Além disso, o Conselho de Estabilidade Financeira, estabelecido na esteira do GFC em 2009, determinou que esses 8 bancos eram Bancos Sistemicamente Importantes Globais (GSIBs):

- JPMorgan Chase

- Citigroup

- Banco da América

- Wells Fargo

- Goldman Sachs

- Morgan Stanley

- State Street

- BNY Mellon

No total, desde domingo, os GSIBs, juntamente com o Fed e o Tesouro, injetaram US$ 100 bilhões em assistência, com o First Republic Bank recebendo US$ 30 bilhões. Isso é US$ 15 bilhões maior do que o resgate inicial do AiG em 2008 de US$ 85 bilhões, mais tarde para subir para US$ 182 bilhões.

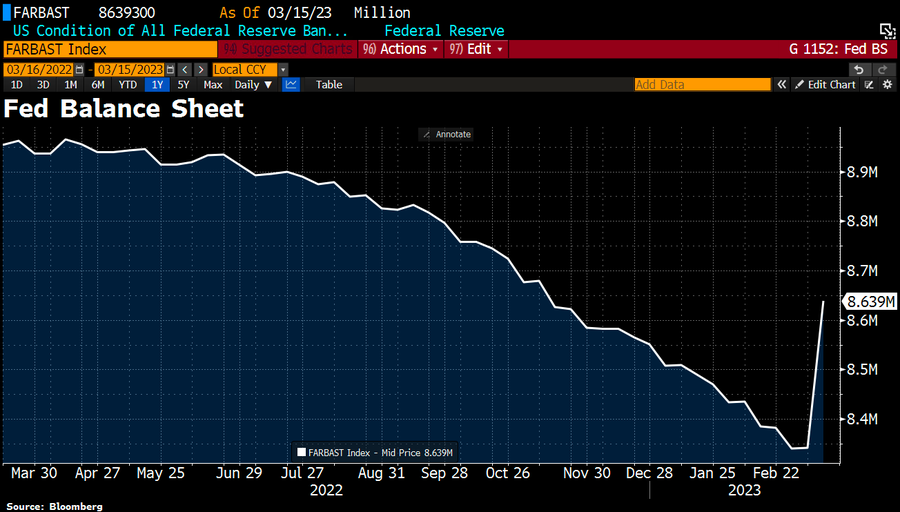

Em um nível macroeconômico, isso significa que o Fed está de volta ao jogo da impressão de dinheiro, já tendo aumentado seu balanço em US$ 297 bilhões ao longo da semana. Tal pico efetivamente apagou os aumentos do Fed desde novembro.

Por sua vez, o mercado agora está precificando os cortes de juros do Fed, o cobiçado "pivô", para a faixa de 3,50 a 3,75% até o final do ano.

Da mesma forma, a expectativa do FOMC de 22 de março mudou de uma alta probabilidade de 50 bps para 13,6% de probabilidade de aumento zero e 86% de chance de um aumento de 25 bps, de acordo com o CME Group.

Também vale a pena mencionar aqui que, no meio de tudo, estamos vendo a tese do Bitcoin testada em tempo real. O Bitcoin foi lançado um ano após o GFC, como uma maneira de escapar do sistema bancário central de oferta monetária manipulada que pinça a economia entre booms e busts.

Mais importante ainda, o Bitcoin está lá para eliminar o risco de contraparte que os bancos representam como a consequência do Federal Reserve. Embora o BTC tenha sido recentemente tratado como um ativo de risco, alguns investidores claramente se voltaram para o BTC em meio à crise bancária.

Enquanto vários bancos falharam, o Bitcoin ganhou mais de 22% ao longo da semana.

LEIA MAIS