Após o relatório de inflação do núcleo do PCE mais quente do que o esperado na semana passada, em 4,7% versus 4,3% estimado, os cortes de juros ('Fed Pivot') provavelmente serão varridos da mesa para 2023.

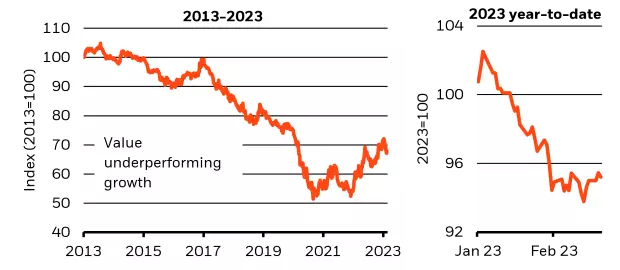

Historicamente, o aumento das taxas de juros, como vimos ao longo de 2022, favorece as ações de valor. Estas são empresas que têm lucros consistentes, altos rendimentos de dividendos e, muitas vezes, baixos índices de preço-lucro. Em contraste, um regime de taxa de juros próxima de zero favorece as ações de crescimento, e é por isso que a última década viu as ações de valor terem um desempenho inferior às ações de crescimento. De acordo com o relatório da BlackRock, o maior fundo de hedge do mundo.

Fonte: BlackRock

O casamento entre capital de empréstimo super-barato e expectativa de ganhos futuros favoreceu as ações de crescimento. Um cenário que pivotou (transformou) a partir do aumento gradativo dos juros por parte do Fed.

Caso em questão, a Tesla (TSLA) tem crescido em uma ação híbrida de valor / crescimento devido a ganhos mais consistentes. No entanto, o aspecto de crescimento da Tesla ainda pesa muito devido à sua alta relação preço-lucro e ao fato de que nunca pagou dividendos.

A Tesla se encaixa bem nesse molde como uma ação de crescimento, tendo ganhado +743% em 2020 e +49% em 2021, no meio das injeções estimulatórias maciças do Fed. Mas quando o Fed reverteu o jogo monetário, a Tesla deu um mergulho negativo, em -65% para 2022. Assim como todas as BigTechs e por consequência o Bitcoin que recebe o mesmo fluxo de capital que ruma para o mercado de ações.

Portanto, em um regime de taxa de juros crescente, as ações de valor são favorecidas pelos investidores por vários motivos:

- As empresas de valor têm níveis de dívida mais baixos, tornando-as menos dependentes de capital barato.

- As empresas de valor são menos suscetíveis à inflação devido a ativos tangíveis, propriedades ou dinheiro.

Em suma, os investidores olham para a "taxa de desconto" da empresa para descobrir seu valor presente com base nos fluxos de caixa futuros da empresa. Isso também inclui o valor do próprio dinheiro, afetado pela inflação. Assim, uma taxa de desconto mais alta faria com que os fluxos de caixa futuros valessem menos no presente.

Assim, quando as taxas de juros sobem, as taxas de desconto sobem, tornando as ações de valor e outros investimentos mais atraentes, como títulos. Em contraste, isso torna as ações de crescimento menos atraentes.

Algo de atípico no macrociclo

A inflação mais abusiva leva os investidores a buscar compensação por deter títulos do Tesouro de longo prazo (dívida pública) dos EUA. Isso eleva seu rendimento quando comparado aos títulos do Tesouro de curto prazo, levando a uma curva de rendimento íngreme.

Uma curva de rendimento íngreme atual, nessas condições, indica muita incerteza e provável recessão.

Bitcoin pode se tornar uma aposta para os capitalistas de risco

Quando a profundidade do mercado é superficial, há menos ordens de compra e venda em diferentes níveis de preço. Isso coloca as baleias em uma posição mais influente, pois requer menos ordens para mover o preço do Bitcoin para cima ou para baixo. Isso contribui para um mercado altamente imprevisível e volátil.

As recentes observações de Gensler no Comitê Consultivo de Investidores de quinta-feira também não ajudam:

"Só porque uma plataforma de negociação de criptomoedas afirma ser um custodiante qualificado não significa que seja".

Como se estivesse dentro do cronograma, o Bitcoin caiu -5% de quinta para sexta-feira, com o sentimento de baixa se firmando. Contudo, no final de semana e até a data dessa redação, o Bitcoin se encontra em um rali que elevou seu preço até perto dos US$ 25 mil.

Por outro lado, os fundamentos do Bitcoin mudaram? Depois que o presidente da SEC, Gary Gensler, reiterou que o Bitcoin é provavelmente a única commodity entre milhares de criptomoedas, pode-se dizer que a posição do Bitcoin agora é mais forte.

No entanto, as pressões macro são as mesmas de sempre - negativamente correlacionadas com o Dollar Strength Index (DXY) e positivamente correlacionadas com as ações.

À medida que fica claro que os mercados estão se debatendo em meio a uma inflação mais adesiva e mais aumentos do Fed, é improvável que os ativos em risco tenham um bom desempenho, seja Bitcoin ou ações. Por sua vez, o dinheiro vivo e os títulos do Tesouro continuam a funcionar como botes salva-vidas sólidos em corredeiras monetárias. Se o Bitcoin puder obter mais respaldo por parte dos órgãos reguladores, ele pode se tornar também um desses bote salva-vidas do capitalismo institucional.

LEIA MAIS: