A fusão (The Merge) da Ethereum foi implementada com sucesso após vários anos em desenvolvimento. A transição da Ethereum para a prova de participação foi bastante suave, sem grandes soluços na aplicação nem camadas de consenso. Apesar disso, o desempenho dos preços da ETH teve um desempenho inferior ao longo do último mês.

A mainnet de prova de trabalho do Ethereum se fundiu com a Beacon Chain baseada em PoS, colocando um fim à era POW de uma vez por todas. No entanto, o efeito de curto prazo sobre o preço do ETH parece negativo. Desde a implementação do PoS, a criptomoeda caiu quase 8%, empurrando o ETH abaixo de US$ 1.500 e mapeando uma queda total de 10% nos últimos sete dias.

Agora que o The Merge acabou, é muito interessante ver como o mercado vai se moldar daqui para frente. A rede do Ethereum Classic, pela primeira vez, viu alguns benefícios à medida que seu hashrate aumentou quase imediatamente após a atualização. Houve também um hard fork que viu a criação de uma rede Ethereum baseada em PoW, e alguns dos principais mineradores expressaram apoio.

De qualquer forma, com uma das maiores implementações técnicas passando com sucesso, é muito interessante ver como o mercado vai se moldar nas próximas semanas.

Fonte: ITB

ETH correlacionado ao mal-estar do mercado pela inflação americana

O ETH subiu 3% após a transição bem-sucedida para a prova de participação, mas voltou a cair 2% algumas horas depois. À medida que os mercados acionários dos EUA abriram em baixa, as perdas aceleraram com o ETH caindo 6% em uma hora.

Parece provável que uma mistura entre as correlações ainda altas e investidores que procuram “vender a notícia” levaram à severa queda do Ether, apesar do marco alcançado.

Olhando para os dados on-chain, parece que os investidores estavam se preparando para vender seu ETH(W) um dia antes da fusão.

Fonte: ITB

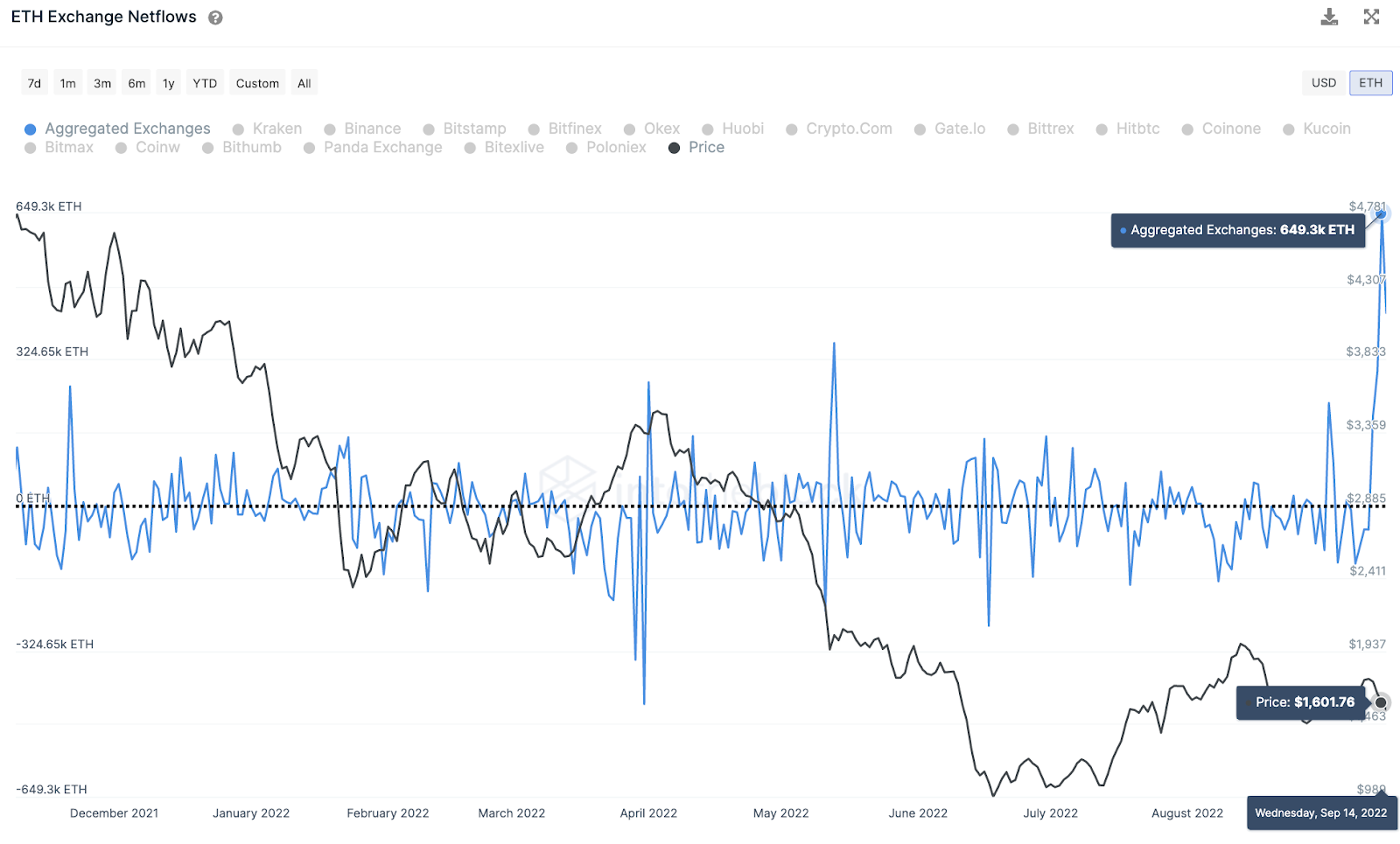

Maiores fluxos desde novembro passado

A quantidade de ETH sendo depositado em bolsas centralizadas ao longo de uma semana atingiu o maior patamar desde novembro de 2021.

Os afluxos de um dia foram os maiores desde "Quinta-Feira Negra", 12 de março de 2020, em meio ao pânico pandêmico. Embora as entradas possam sugerir a intenção de vender ativos em exchanges, também é possível, neste caso, que muitos dos depositantes estavam procurando vender ethw em oposição ao ETH.

Várias exchanges, como a FTX, suportavam o fork de PoW do Ethereum, com qualquer depositante ETH recebendo uma quantidade proporcional de tokens ETHW. Isso sugere que nem todos os fluxos foram de depositantes que procuram despejar seu ETH, embora a quantidade exata com essas intenções seja impossível de quantificar com os dados disponíveis. Uma das características mais esperadas da fusão se tornou realidade poucas horas após a implementação.

Fonte: ultrassom.money

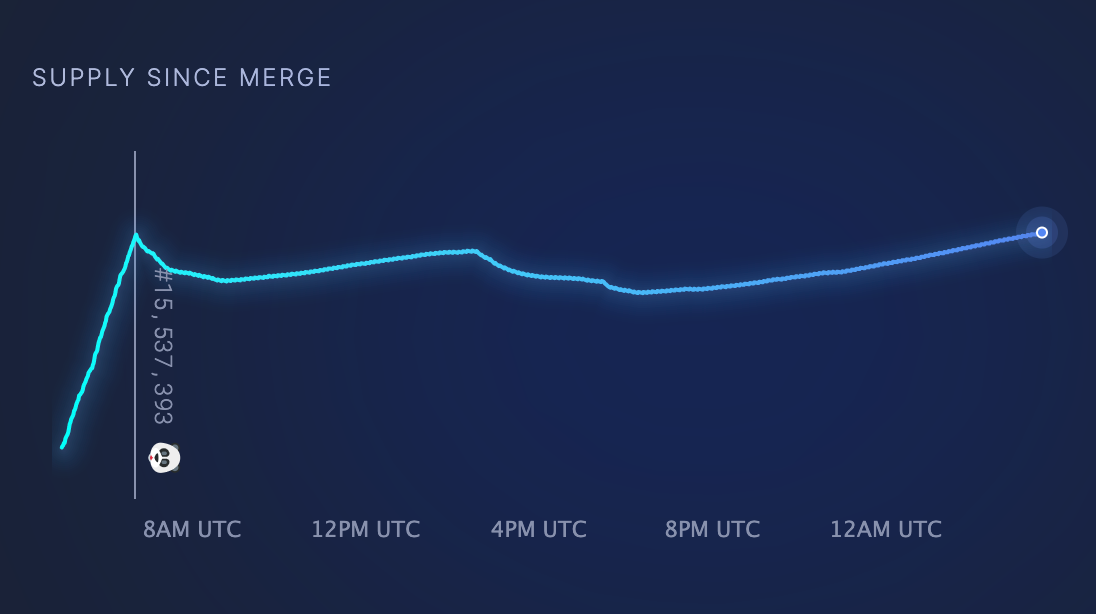

Deflação, então ligeira inflação

Logo após a fusão, a oferta circulante do Ether começou a diminuir, como já era esperado. A atividade de DeFi aumentou após a fusão à medida que bilhões de dólares em ETH estavam sendo emprestados, provavelmente para reivindicar o airdrop de ETHW, o que levou a rendimentos de depósito muito altos e criou demanda por atividade em cadeia, e, portanto, taxas mais altas.

Junto com isso, a emissão do ETH caiu 90%, levando a mais ETH sendo queimado do que emitido nas horas seguintes à fusão. No entanto, como as taxas caíram ao longo do dia, a oferta circulante do Ether voltou para níveis de pré-fusão.

Jogando por terra, a argumentação da escassez para criar efeito sobre o preço. O que ficou claro é que preço sozinho não determina rali e tampouco, meio circulante. Teóricos como PlanB que preconizam que analisando somente a emissão da moeda, é possível determinar no tempo qual será sua cotação, precisam rever seus conceitos sobre isso. No caso do PlanB, ele já admite que seu modelo Stock-to-Flow, carece de exatidão.

Fonte: ITB

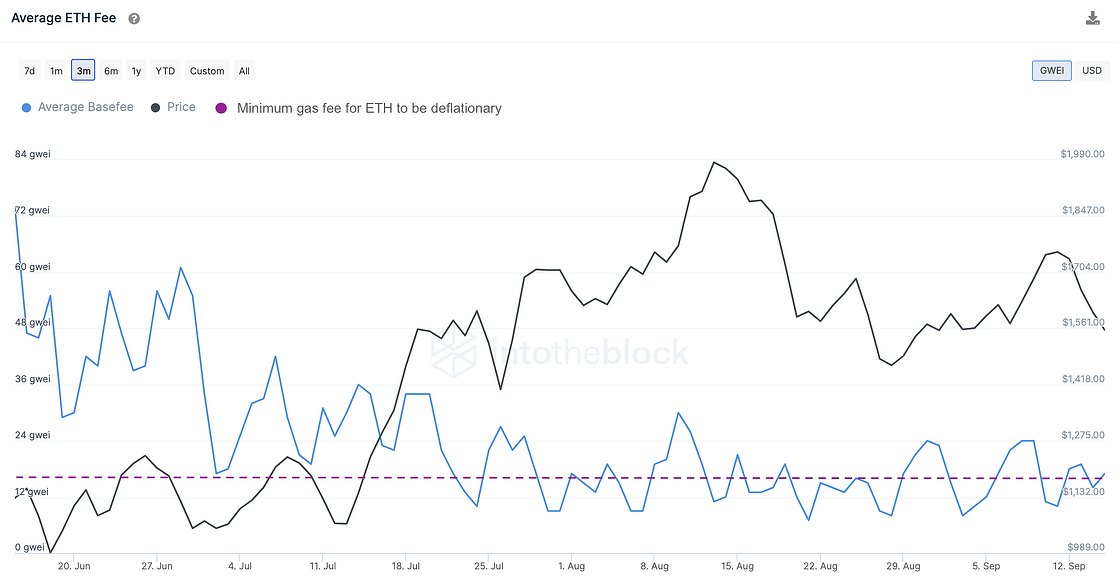

As taxas de Ethereum têm que ser média acima de 16 gwei a curto prazo para que o ETH seja deflacionário. Com taxas de GAS mais baixas, menos ETH seria queimado, resultando em níveis ligeiramente inflacionários. Dito isto, a emissão líquida ainda caiu de ~3,5% para 0,0% anualizado nas últimas 24 horas. No entanto, se a demanda do Ethereum continuar a cair, esse número pode subir para 0,5% de emissão líquida.

Mais importante, os eventos recentes provam um ponto já enfatizado em posições anteriores: a oferta é apenas parte do quadro. Embora a remoção da pressão de venda dos mineradores ajude o preço do ETH, ainda requer que os compradores se animem, especialmente agora que a turbulência macro está criando pressão sobre os ativos de risco.

Essas dinâmicas de curto prazo ainda estão sendo resolvidas pelo mercado, mas, em última análise, a fusão se concentra em benefícios maiores para a rede Ethereum. Embora o uso de energia se torne 99% menor, 90% menos emissão e maior segurança de rede possam não levar a uma "bomba" imediata no preço do ETH, certamente estabelece a base para o crescimento sustentado a longo prazo.

VEJA MAIS:

- Site de fiscalização de NFT, Rug Pull Finder, tem sua própria oferta NFT explorada

- Do que adianta lucrar 5.000% com Bitcoin e não ter saúde para aproveitar, destaca Matt Sorum, do Guns N' Roses

- 'Criptomoedas representam o futuro e trazem ganhos econômicos e de eficiência aos serviços financeiros', diz Henrique Meirelles