Um relatório de autoria da equipe de pesquisa da ByteTree pretende desmascarar um dos modelos de avaliação mais populares do Bitcoin (BTC) - o stock-to-flow. O modelo fornece uma previsão muito otimista para o Bitcoin, alegando que daqui a um ano veremos níveis de preços acima de US$ 100.000.

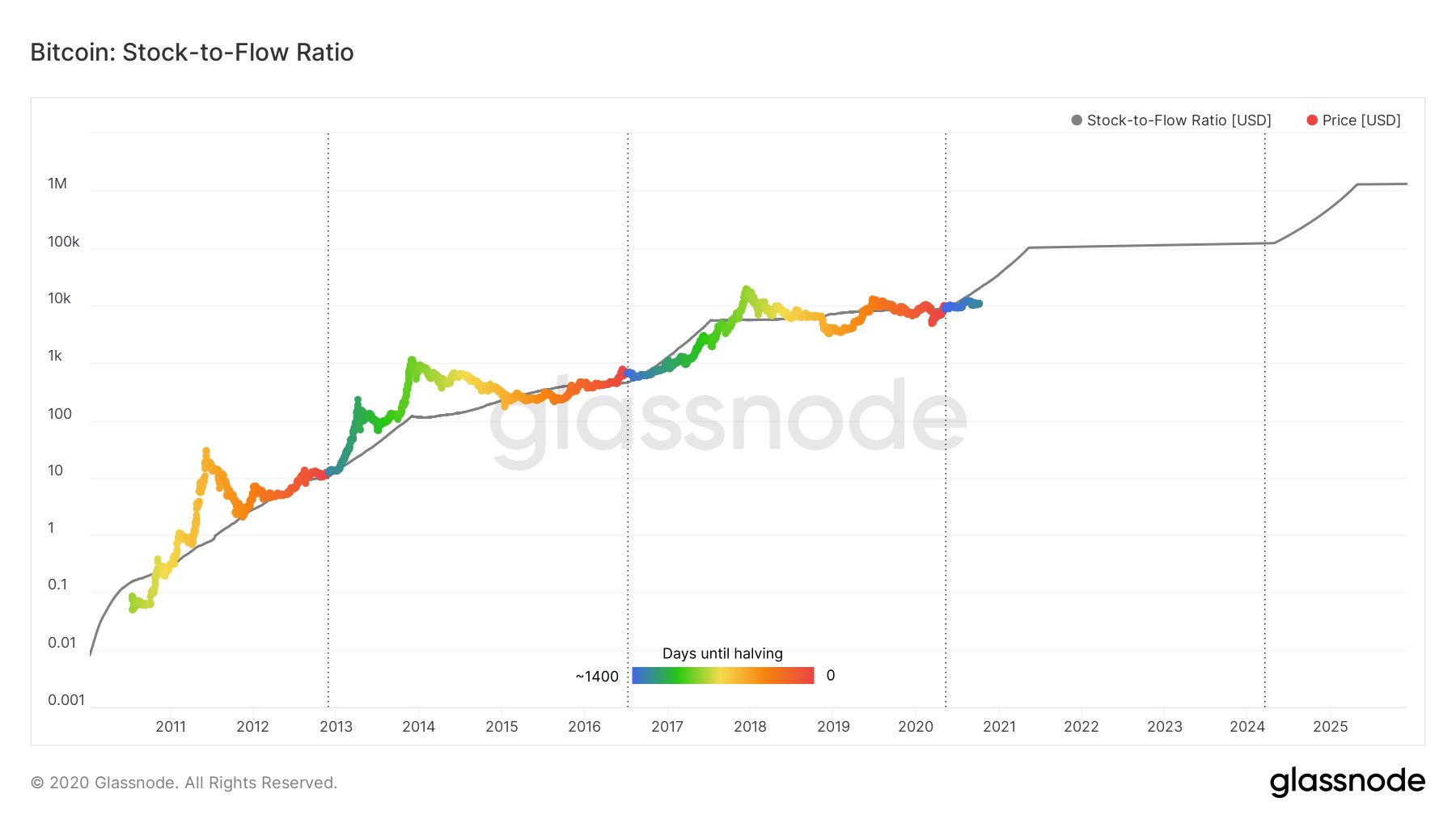

O cofundador e diretor de investimentos da ByteTree, Charlie Morris, dedica todo o quarto capítulo do relatório para "desmascará-lo". Os modelos stock-to-flow foram aplicados por décadas para prever o preço de commodities como o ouro e a prata. Estoque é o suprimento existente do ativo e o fluxo é o novo suprimento adicional que está sendo gerado. Aplicado ao Bitcoin, depende do fato de que sua inflação ou fluxo ficará cada vez menor, enquanto a relação stock-to-flow ficará cada vez mais alta. Assim, produz previsões “o céu é o limite” para o preço.

Morris afirma que o preço do Bitcoin não é ditado de forma alguma pela economia do lado da oferta. Em uma economia, ele argumenta, o mercado se ajusta em ambos os lados: oferta e demanda até que um novo equilíbrio seja alcançado. Uma vez que o fornecimento de Bitcoin é fixo, é deixado para o lado da equação da demanda determinar o preço, conclui ele.

Morris acredita que outro problema com o modelo é que ele enfatiza demais as moedas recém-extraídas como se fossem as únicas disponíveis para venda, “mas qualquer um que possui Bitcoin está livre para vender”. Ele também destaca que a dinâmica da rede mudou:

“Quando a rede tem um estoque grande e um fluxo relativamente pequeno, é o estoque que importa. À medida em que o fluxo diminui, ele se torna menos importante para influenciar os preços de mercado. ”

Além disso, ele sugere que o papel dos mineradores de Bitcoin diminuiu ao longo do tempo, conforme indicado pela diminuição na proporção de suas receitas para a capitalização de mercado:

“Antes os mineradores ganhavam 50% da capitalização de mercado a cada ano. Naquela época, eles tinham uma grande influência no preço, mas a 1,7%, não. Da mesma forma, eles costumavam ser responsáveis por 68% de todo o valor da transação, isso caiu para 3,9%. ”

Ele reconhece que os mineradores ainda desempenham um papel importante como mantenedores da rede, “mas sua pegada econômica está diminuindo”.

Morris fornece outra crítica ao modelo - ele não leva em consideração o uso real e a adoção do Bitcoin, que ele acredita ser o valor intrínseco da rede:

“Eu diria que o Bitcoin representa uma rede digital poderosa que está prosperando. É uma espécie de estoque de tecnologia sem lucro ou CEO, mas com alta segurança, distribuição e aplicação crescentes. Existem muitos motivos pelos quais o preço do Bitcoin pode subir ou cair, mas o S2F não é um deles. ”

É importante notar que o preço ficou aquém do nível previsto pelo modelo nos meses desde que o terceiro halving do Bitcoin.

LEIA MAIS:

- ING cria solução Blockchain amigável à Wall Street

- EOS prestes a garantir um recorde de $4 bilhões em ICO ao longo do ano

- Agora a Binance permite que os usuários comprem cinco criptomoedas com cartões de crédito e débito

- Diretor da Siemens diz que adoção de blockchain por setor agro no Brasil é 'salto necessário' para mudança de paradigma